【導(dǎo)讀】移動(dòng)通信研究院院長(zhǎng)張同須在接受媒體采訪(fǎng)時(shí)指出:隨著5G商用部署時(shí)間臨近,5G基礎(chǔ)通信設(shè)施的建設(shè)將日益完善??紤]到5G的大帶寬、高頻率、大規(guī)模天線(xiàn)陣列、低時(shí)延、超大規(guī)模連接這些標(biāo)志性特征,也將帶動(dòng)高功率器件、高速AD/DA、高速光模塊、先進(jìn)工藝節(jié)點(diǎn)的高速處理芯片、先進(jìn)的封裝技術(shù)、高端板材等專(zhuān)業(yè)技術(shù)領(lǐng)域的興起。

5G頻譜和投資

有相關(guān)媒體也提前披露,中國(guó)5G頻譜現(xiàn)已進(jìn)行了內(nèi)部的劃分。據(jù)悉,頻譜初步分配方案為中國(guó)聯(lián)通和中國(guó)電信分別獲得3.5GHz左右各100MHz的頻譜資源,中國(guó)移動(dòng)獲得2.6GHz附近100MHz頻譜資源。當(dāng)然,這些分配方案還未正式公布,未來(lái)可能還會(huì)有所變動(dòng)。

由于2017年工信部發(fā)布的5G頻譜規(guī)劃中沒(méi)有2.6GHz,所以大多數(shù)設(shè)備廠(chǎng)商都在布局3.3-3.6GHz、4.8-5.0GHz這兩個(gè)頻段,對(duì)比之下3.5GHz頻譜的通信設(shè)備產(chǎn)業(yè)鏈則更加完整,這對(duì)于聯(lián)通與電信來(lái)說(shuō)無(wú)疑是一個(gè)利好的消息,能夠依靠成熟的產(chǎn)業(yè)鏈,來(lái)快速建立自己的5G終端優(yōu)勢(shì)。

然而,對(duì)于移動(dòng)而言,這樣的選擇也并非對(duì)自己不利,2.6GHz的射頻、天饋等技術(shù)在4G時(shí)代已經(jīng)成熟,基于自身龐大的市場(chǎng)份額以及眾多的基站,依托于2.6GHz頻段可以讓移動(dòng)快速切入5G當(dāng)中,利用原有大量的TD-LTE設(shè)備,能夠在5G建設(shè)中擁有速度優(yōu)勢(shì),借助原有設(shè)備的升級(jí)改造,可以加大5G覆蓋能力。同時(shí),把2.6GHz分配給中國(guó)移動(dòng),也是為了避免移動(dòng)大量的設(shè)備被浪費(fèi),可以再次發(fā)揮余熱。這樣,就注定了中國(guó)移動(dòng)對(duì)5G設(shè)備的采購(gòu)會(huì)大大降低,從而導(dǎo)致5G設(shè)備支出的縮減!

天線(xiàn)與射頻的關(guān)鍵性

由于5G的頻段遠(yuǎn)比2G,3G,4G要高,所以引入Massive MIMO天線(xiàn)陣列是必然的選項(xiàng)之一。

因?yàn)楫?dāng)發(fā)射端的發(fā)射功率固定時(shí),接收端的接收功率與波長(zhǎng)的平方、發(fā)射天線(xiàn)增益和接收天線(xiàn)增益成正比,與發(fā)射天線(xiàn)和接收天線(xiàn)之間的距離的平方成反比。在毫米波段,無(wú)線(xiàn)電波的波長(zhǎng)是毫米數(shù)量級(jí)的,所以又被稱(chēng)作毫米波。而2G/3G/4G使用的無(wú)線(xiàn)電波是分米波或厘米波。由于接收功率與波長(zhǎng)的平方成正比,因此與厘米波或者分米波相比,毫米波的信號(hào)衰減非常嚴(yán)重,導(dǎo)致接收天線(xiàn)接收到的信號(hào)功率顯著減少。怎么辦呢?我們不可能隨意增加發(fā)射功率,因?yàn)閲?guó)家對(duì)天線(xiàn)功率有上限限制;我們不可能改變發(fā)射天線(xiàn)和接收天線(xiàn)之間的距離,因?yàn)橐苿?dòng)用戶(hù)隨時(shí)可能改變位置;我們也不可能無(wú)限提高發(fā)射天線(xiàn)和接收天線(xiàn)的增益,因?yàn)檫@受制于材料和物理規(guī)律。唯一可行的解決方案是:增加發(fā)射天線(xiàn)和接收天線(xiàn)的數(shù)量,即設(shè)計(jì)一個(gè)多天線(xiàn)陣列。

在高頻場(chǎng)景下,穿過(guò)建筑物的穿透損耗也會(huì)大大增加。這些因素都會(huì)大大增加信號(hào)覆蓋的難度。特別是對(duì)于室內(nèi)覆蓋來(lái)說(shuō),用室外宏站覆蓋室內(nèi)用戶(hù)變得越來(lái)越不可行。而使用massiveMIMO(即天線(xiàn)陣列中的許多天線(xiàn)),我們能夠生成高增益、可調(diào)節(jié)的賦形波束,從而明顯改善信號(hào)覆蓋,并且由于其波束非常窄,可以大大減少對(duì)周邊的干擾。

考慮到5G這個(gè)特性,5G終端最重要的設(shè)計(jì)就是非金屬后蓋(提高穿透性),以及需要更多天線(xiàn)!

今天主要講天線(xiàn)的射頻!

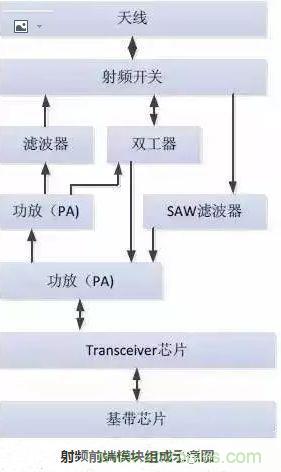

射頻前端芯片

5G應(yīng)用均可歸為eMBB(增強(qiáng)移動(dòng)寬帶)、mMTC(5G時(shí)代的萬(wàn)物互聯(lián))與uRLCC(高可靠性、零時(shí)延應(yīng)用)三種應(yīng)用場(chǎng)景,這些場(chǎng)景的延伸會(huì)促進(jìn)很多額外射頻器件的產(chǎn)生,無(wú)論是在基礎(chǔ)設(shè)施領(lǐng)域還是在移動(dòng)終端智能手機(jī)領(lǐng)域。

射頻前端模塊組成示意圖

射頻前端芯片市場(chǎng)大致分為兩個(gè)方向:

一、是移動(dòng)終端市場(chǎng),分為兩個(gè)部分

1, 手機(jī)

盡管智能手機(jī)滲透率接近飽和,增長(zhǎng)率逐漸放緩,但是多天線(xiàn)陣列導(dǎo)致內(nèi)部射頻前端芯片的數(shù)量和價(jià)值持續(xù)提高。

2,物聯(lián)網(wǎng)(IOT)

作為5G最重要的應(yīng)用場(chǎng)景,物聯(lián)網(wǎng)產(chǎn)業(yè)借助5G落地,成為驅(qū)動(dòng)射頻前端芯片市場(chǎng)發(fā)展的最大引擎。市場(chǎng)預(yù)計(jì)至2019年,市場(chǎng)總規(guī)模將超過(guò)200億美元,年復(fù)合增長(zhǎng)率超過(guò)15%;

二、基站

相比終端市場(chǎng),此領(lǐng)域市場(chǎng)規(guī)模較小,但5G核心技術(shù)Massive MIMO、微基站、毫米波將會(huì)首先在這一市場(chǎng)得到應(yīng)用,預(yù)計(jì)先于終端市場(chǎng)進(jìn)入產(chǎn)業(yè)化階段,率先收益。

根據(jù)頻譜劃分,移動(dòng)的5G基站建設(shè)可能遠(yuǎn)少于電信和聯(lián)通。

移動(dòng)終端市場(chǎng),5G射頻器件的主戰(zhàn)場(chǎng)!

對(duì)于以智能手機(jī)為代表的移動(dòng)終端設(shè)備來(lái)說(shuō),在由4G到5G的演進(jìn)過(guò)程中,射頻模塊需要處理的頻段數(shù)量大幅增加、以及高頻段信號(hào)處理難度的增加都會(huì)進(jìn)一步提升終端內(nèi)部射頻器件復(fù)雜度,各類(lèi)射頻器件將更廣泛地使用于 5G 新技術(shù)中,天線(xiàn)以及濾波器、功率放大器、開(kāi)關(guān)等射頻器件將迎來(lái)新的快速增長(zhǎng)期。

圖表:全球手機(jī)射頻器件與天線(xiàn)市場(chǎng)規(guī)模將迎來(lái)新的快速增長(zhǎng)期(單位:億元)

在5G的前端架構(gòu)里面,除了PA、濾波器、LNA等傳統(tǒng)的射頻收發(fā)器件以外,更多的是前端天線(xiàn)的分配問(wèn)題,多工器如何支持更好的載波聚合,天線(xiàn)分工器可能需要與手機(jī)廠(chǎng)家合作,他們決定手機(jī)里用哪幾根天線(xiàn),每根天線(xiàn)支持的頻段等等。

射頻前端芯片作為移動(dòng)智能終端產(chǎn)品的核心組成部分,市場(chǎng)份額擴(kuò)張迅猛。

移動(dòng)通信基站市場(chǎng),第二戰(zhàn)場(chǎng)

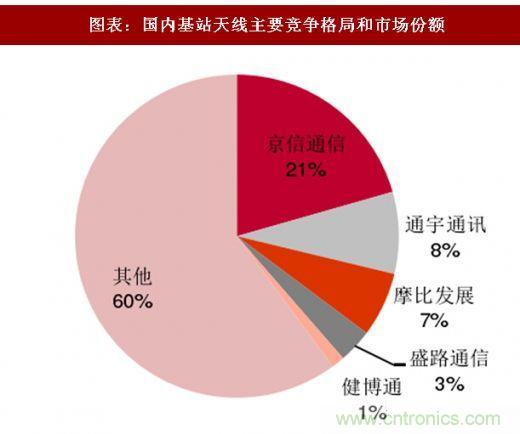

基站是提供無(wú)線(xiàn)覆蓋和信號(hào)收發(fā)的核心環(huán)節(jié),包括基站主設(shè)備和室外天饋系統(tǒng)?;鞠到y(tǒng)包括天線(xiàn)、射頻、小微基站等部分,產(chǎn)業(yè)鏈環(huán)節(jié)主要涵蓋基站天線(xiàn)、射頻模塊、小微基站與室內(nèi)分布等。

目前主要的基站天線(xiàn)和射頻模塊廠(chǎng)商包括華為、京信通信、通宇通訊、摩比發(fā)展、大富科技(射頻)、武漢凡谷(射頻)等,小微基站廠(chǎng)商包括邦訊技術(shù)、京信通信、佰才邦等。其中通宇通訊、摩比發(fā)展、京信通信擁有Massive MIMO 技術(shù)優(yōu)勢(shì),且與中興、華為等主設(shè)備商進(jìn)行過(guò)天線(xiàn)射頻一體化深度合作。

對(duì)集成度要求不高的基站射頻器件上,我國(guó)已經(jīng)有部分廠(chǎng)商有能力提供產(chǎn)品,例如武漢凡谷、大富科技等。同時(shí),我國(guó)也有一些濾波器研究公司進(jìn)行持續(xù)投入,諸如麥捷科技、長(zhǎng)盈精密等。

在今年的巴塞展上,武漢凡谷展示了針對(duì)5G Massive MIMO的小型化介質(zhì)濾波器產(chǎn)品,還發(fā)布了應(yīng)用于不同場(chǎng)景的全新RF技術(shù)解決方案,實(shí)現(xiàn)更小體積、更低成本、更優(yōu)性能。雖然諸如數(shù)模轉(zhuǎn)換器、濾波器此類(lèi)器件單價(jià)不高,但在未來(lái)5G時(shí)代,隨著基站建設(shè)數(shù)量的增多,其產(chǎn)品需求量將很大。

國(guó)內(nèi)外射頻供應(yīng)商的機(jī)會(huì)

一、繞不過(guò)的國(guó)外專(zhuān)利

國(guó)外射頻芯片和器件技術(shù)已經(jīng)非常成熟,尤其是面向高頻應(yīng)用的BAW和FBAR 濾波器,博通、Qorvo 等企業(yè)已有多年技術(shù)積累,我國(guó)BAW和FBAR專(zhuān)利儲(chǔ)備十分薄弱,自主研發(fā)面臨諸多壁壘。

二、產(chǎn)業(yè)鏈成熟度

目前全球射頻前端芯片產(chǎn)業(yè)擁有較為成熟的產(chǎn)業(yè)鏈,歐美IDM大廠(chǎng)技術(shù)領(lǐng)先,規(guī)模優(yōu)勢(shì)明顯,臺(tái)灣企業(yè)則在晶圓制造、封裝測(cè)試等產(chǎn)業(yè)鏈中下游占據(jù)重要地位。

在天線(xiàn)方面,深圳市信維通信股份有限公司(簡(jiǎn)稱(chēng)“信維”)是國(guó)內(nèi)小型天線(xiàn)行業(yè)發(fā)展的領(lǐng)跑者,集研發(fā)、制造、銷(xiāo)售于一體,主要研發(fā)和生產(chǎn)移動(dòng)通信設(shè)備終端各類(lèi)型天線(xiàn),包括手機(jī)天線(xiàn)/GPS/WIFI/手機(jī)電視/無(wú)線(xiàn)網(wǎng)卡/AP天線(xiàn)等。迄今為止,信維客戶(hù)已經(jīng)覆蓋國(guó)內(nèi)外知名手機(jī)廠(chǎng)商和方案商以及ODM/OEM廠(chǎng)商。

我國(guó)在射頻領(lǐng)域的落后是不爭(zhēng)的事實(shí),雖然在低頻通信時(shí)代全力追趕,但和國(guó)外相比還差距甚遠(yuǎn),關(guān)鍵的射頻器件幾乎全部依賴(lài)進(jìn)口。到了高頻通信時(shí)代,挑戰(zhàn)將更大。5G對(duì)射頻前端芯片的更高要求催生出BAW濾波器、毫米波PA、GaN工藝PA 等新的技術(shù)熱點(diǎn),形成新的產(chǎn)業(yè)驅(qū)動(dòng)力。

當(dāng)然,國(guó)內(nèi)企業(yè)在半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移的大趨勢(shì)下,在射頻前端的不同環(huán)節(jié)也有取得進(jìn)步:

設(shè)計(jì)方面,唯捷創(chuàng)芯(Vanchip)的3G/4G射頻前端方案已實(shí)現(xiàn)穩(wěn)定出貨,營(yíng)收逐年增長(zhǎng),

銳迪科在與展訊合并為紫光展銳后,對(duì)PA事業(yè)部投入巨大,迅速在多條產(chǎn)品線(xiàn)推出新產(chǎn)品;

代工方面,三安光電與老牌砷化鎵、氮化鎵化合物半導(dǎo)體晶圓制造代工廠(chǎng)商GCS成立合資公司,GaAs產(chǎn)線(xiàn)實(shí)現(xiàn)小規(guī)模量產(chǎn),GaN產(chǎn)線(xiàn)試產(chǎn)中;

封測(cè)方面,長(zhǎng)電科技擁有的SiP和Flip-chip封裝工藝是提高射頻前端芯片集成度的核心技術(shù)。

風(fēng)險(xiǎn)提示:

1, 5G設(shè)備投資不及預(yù)期的可能性極大,特別是網(wǎng)絡(luò)覆蓋。

如何用更少的投資取得更大的收益,是各大運(yùn)營(yíng)商需要考慮清楚的問(wèn)題。

中國(guó)移動(dòng)已經(jīng)明確表示節(jié)約投資,復(fù)用4G基礎(chǔ)設(shè)施。

在“2018 5G網(wǎng)絡(luò)創(chuàng)新研討會(huì)”上,談及5G無(wú)線(xiàn)網(wǎng)部署策略,中國(guó)移動(dòng)通信集團(tuán)設(shè)計(jì)院有限公司高級(jí)工程師堯文彬表示,要統(tǒng)籌兼顧、因地制宜部署好5G網(wǎng)絡(luò)?;诂F(xiàn)網(wǎng)站址共址建設(shè)5G網(wǎng)絡(luò),整合現(xiàn)網(wǎng)天面資源,最大限度降低建設(shè)費(fèi)用和租金。

聯(lián)通和電信的合并傳聞也可能是為了減少5G的重復(fù)投資!所以移動(dòng)通信基站市場(chǎng),很可能不及預(yù)期。

重點(diǎn)注意,中興通訊,烽火通信等估值偏高的個(gè)股。

2,如果網(wǎng)絡(luò)建設(shè)不及時(shí),也許可能推遲換終端機(jī)潮的到來(lái)

網(wǎng)絡(luò)覆蓋的不及時(shí),肯定會(huì)帶來(lái)?yè)Q機(jī)緊迫性的降低,但是一般新手機(jī)再5G商用前夕就會(huì)支持5G網(wǎng)絡(luò)。所以,科技時(shí)髦感也許會(huì)削弱網(wǎng)絡(luò)覆蓋對(duì)換機(jī)潮的影響。

3,物聯(lián)網(wǎng)的推進(jìn)不及時(shí)

物聯(lián)網(wǎng)的推動(dòng)主要靠政府推動(dòng)和場(chǎng)景落地,雖然NB-IOT不必須依賴(lài)5G,但是5G的落地肯定可以加速推動(dòng)IOT場(chǎng)景落地,形成規(guī)模共振!所以,如果5G為網(wǎng)絡(luò)覆蓋建設(shè)不及時(shí),那么也可能拖累IOT的推進(jìn)!

小結(jié)

5G,箭在弦上,不得不發(fā),但是也可以慢慢發(fā)!目前看來(lái),可以關(guān)注更靠譜的終端和IOT相關(guān)企業(yè)的發(fā)展情況,而不是一哄而上瘋搶網(wǎng)絡(luò)覆蓋設(shè)備商的投資機(jī)會(huì)。也許,這里隱藏著不小的風(fēng)險(xiǎn)!

推薦閱讀: